為什麼穩定幣才是真正改寫金流邏輯的力量?

穩定幣正從幣圈工具進化為全球結算網絡。我在演講中分享它的三大優勢:不中斷的支付效率、全球化流通性,以及與智慧合約整合的可程式特性。文章也說明穩定幣與悠遊卡的本質差異,解析 USDT 與 USDC 的不同策略,並探討其在跨境結算、抗通膨資產保值與 DeFi 生態的應用。最終,我認為穩定幣將成為雲端金融的基礎層,改寫金流邏輯。點進來,了解這場金融革新的全貌。

下午好!

前幾週我受邀去了一趟台北西區扶輪社進行演講,主題是「穩定幣」。

說真的,這場演講對我來說挺特別——因為那裡的聽眾多半不熟悉這個主題,卻對這個名詞充滿好奇。

身為從業者,我超期待這種交流機會。畢竟,穩定幣這幾年已經不是「幣圈內」的術語了。自從《天才法案》之後,它從輔助資產一路升格成「全球支付與清算的新基礎設施」。

說回台灣——對大多數人來說,「穩定幣」就像「朋友家的掃地機器人」:你知道它存在,但沒有它也不影響生活。因為台灣的金融體系非常成熟,大部分的人這輩子可能都不會對穩定幣產生需求,遑論去認識它了。

不過,這正是有趣的地方。

為什麼世界其他地方對穩定幣這麼渴求?

它到底好用在哪裡?又有什麼過去任何形式的資產所不存在的特性?

這篇電子報,就是我把那天的演講重新整理,希望用最直白的方式回答以上兩個問題。

為何是「穩定幣」?三個結構性優勢

我們可以從它的三個結構性優勢看出端倪。這三點,正是穩定幣能從「幣圈輔助工具」一路進化成「全球金融新骨幹」的關鍵。

一、結算不中斷:飛機不停紅綠燈

傳統金融世界裡,錢的流動常像市區開車——遇到銀行營業時間、清算時段、跨國時差,就得「停紅燈」。

而鏈上支付不一樣,它是全天候的飛機航線:24/7/365 永不打烊。

這意味著什麼?

企業週轉不再卡在「星期五下午」;跨境電商也不必等銀行開門。資金即刻結算、即刻可用。這不只是「效率變高」,而是把整個商業節奏拉成全球同步拍點。

二、全球可接入:沒有邊界的美元

穩定幣讓美元變成「行動版現金」——只要有網路、有錢包,任何人都能直接持有、轉移。

在金融系統不穩定的發展中國家,這是保有資產價值的救命繩索;對跨境工作者與電商而言,則是省去開戶、換匯、手續費的繞路。

用戶使用加密貨幣錢包持有穩定幣,這就像把「開銀行帳戶」變成「下載 App」那麼簡單。

三、可程式化與互通:用程式編譯的錢

傳統的「錢」只能收與付,穩定幣則能「聽得懂條件」。

舉例:智慧合約可以設定「貨到才付款」、「自動分潤」、「定期撥款」——不需人手、無須信任。

這讓穩定幣成為一種可組合的數位現金,可以自由嵌進各種應用:去中心化金融、遊戲、供應鏈結算、創作者分潤。

更重要的是,它在不同區塊鏈間、金融機構之中互通——具有超強流動性的資金**。**

悠遊卡是穩定幣嗎?

先前兆豐金的董董事長說過一句很有趣的話:

這樣講起來,台灣2002年就有穩定幣錢包,也就是悠遊卡,差別在於電票不能跨境、不能網上交易,但一樣只能支付和儲值、不能孳息,所以消費者不會把大錢放在悠遊卡裡,儲值就會用掉。

這比喻乍聽很聰明,但它只對了一半。

我在演講裡也用這個例子說明:——悠遊卡,不是穩定幣。

悠遊卡 ≠ 穩定幣:飛機不是高鐵

表面上,它們都能「儲值、支付」,但底層邏輯完全不同。

悠遊卡的設計,是封閉式電子票證;穩定幣的設計,則是開放式可編程貨幣。

用白話說:

悠遊卡跑在悠遊卡公司的系統裡,錢只能在那條軌道上「來回跑」;

而穩定幣跑在區塊鏈上,任何人都能在全球節點之間「自由飛」。

資金在圍牆裡 v.s. 資金可以全球共用

根據《電子票證發行管理條例》,悠遊卡的運作邏輯是這樣:

你先儲值,錢交給悠遊卡公司託管;

消費時,在封閉網路中完成扣款與清算;

資金只能在指定商圈、交通與支付網內流動;

無法跨境轉移,更不是鏈上資產。

悠遊卡像你在遊樂園裡買代幣:代幣只在園區有效,不然你去問問位於地球另一端的外國人,是否願意收悠遊卡當錢就知道了。

穩定幣的邏輯完全相反。

它不需要「中心機構批准」,而是直接發行在開放區塊鏈上;

資金可以在全球自由轉移、嵌入應用、甚至寫進商業邏輯裡。

換句話說,它是程式化的美元,能跟智慧合約對話,也能跟任何應用整合。

悠遊卡是電子支付工具;穩定幣是可編程貨幣。

一個是封閉系統的儲值點數,另一個是開放網路的全球結算資產。

所以,悠遊卡當然不是穩定幣——

就像飛機不會在高鐵軌道上跑,別把不同時代的產物硬湊在一起。

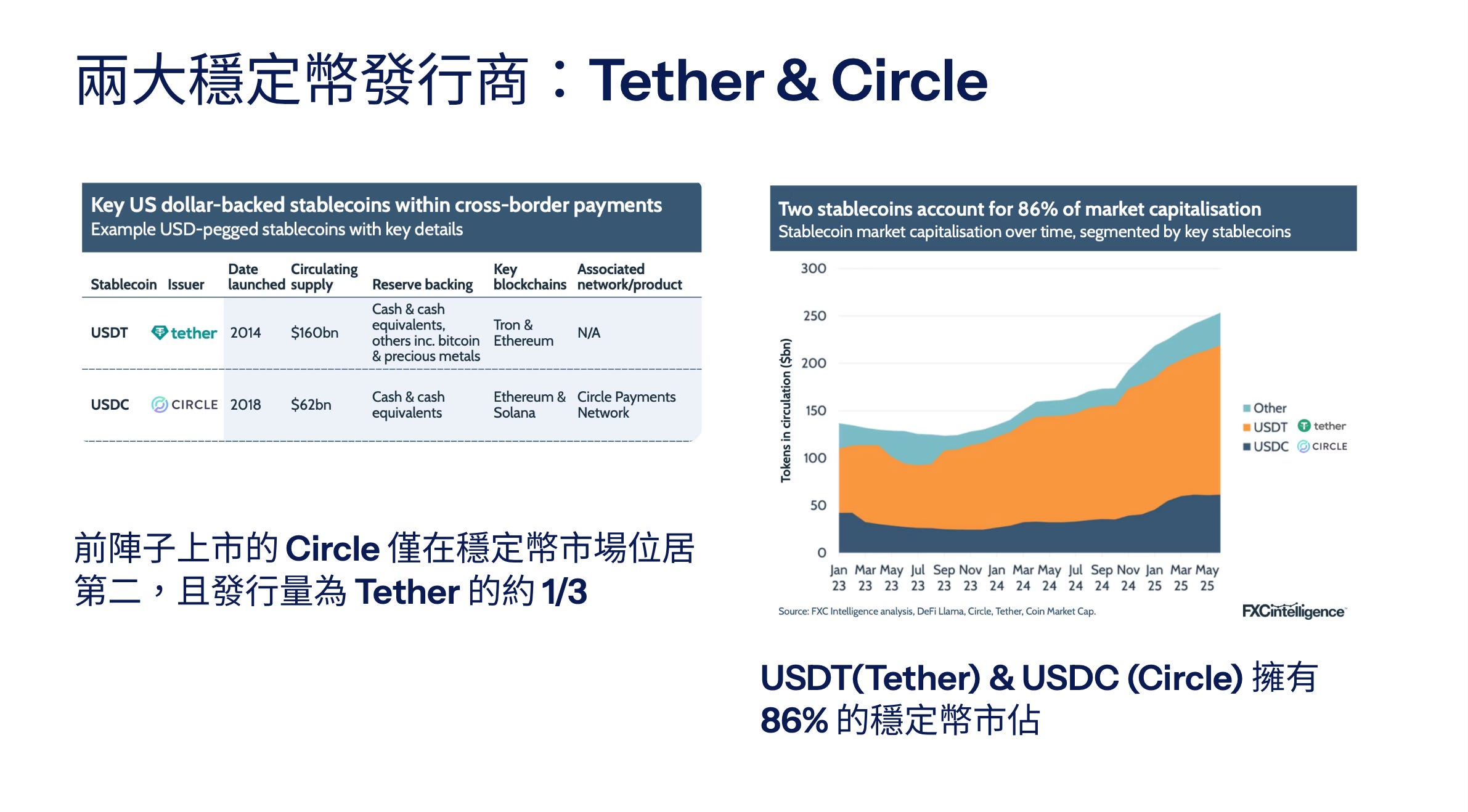

雙寡頭格局:USDT 與 USDC

目前市場幾乎被這兩大穩定幣壟斷,合計市占率高達 85%。

只是,它們雖同為「穩定幣」,卻走出兩條完全不同的戰略路線。

USDT:草根戰神,佈局新興市場

它的策略非常直接:優先攻佔交易所生態與新興市場。

從南美到東歐,從 OTC 場外交易到幣安、OKX 等交易平台,

你幾乎都能看到 USDT 的身影。原因很簡單——容易取得、流動性廣、接受度高。

對那些法幣貶值嚴重或匯管嚴格的國家來說,USDT 幾乎是民間的「美元救生圈」。不需要銀行、不靠政府,只要手機一掃,就能持有「一枚美元的影子」。

不過發行商 Tether 在監管方面也開始逆襲,準備在美國發行本土的美元穩定幣 USAT,象徵著新的策略紀元的開始。

USDC:法遵派代表,擁抱機構金融

相較之下,USDC 走的是另一條路——主打信任與合規。

它背後的 Circle 公司積極與監管、銀行、支付機構合作,強化儲備披露、透明審計、以及與 Visa、Mastercard 等網路的整合。

USDC 的野心是融入傳統金融血脈,它想證明:穩定幣也能成為監管機構認可的「數位金融產品」。

隨著《天才法案》上路、各國監管政策明朗,

這個雙寡頭格局可能正面臨重新洗牌。不論是由傳統金融巨頭發行的「銀行版穩定幣」,還是新興鏈上支付網路(像 PayPal USD 或亞洲自研穩定幣)崛起,穩定幣的下一場戰爭,已經在逐漸醞釀中。

穩定幣三大應用場景

一、跨境 B2B 與貿易結算:

傳統 SWIFT 匯款常常需要 2~5 天才能到帳,手續費一層又一層,流程慢得像寄海運。

而用穩定幣結算,幾分鐘內就能完成跨境轉帳。

對中小企業(SME)來說,這是生死線:現金流週轉快,才能拿到下一筆訂單。

使用穩定幣結算支付不是應用「新科技」而已,而是增加現金流效率的武器。

二、價值儲存:通膨地獄的避難所

在阿根廷、委內瑞拉這些國家,法幣五年能貶值九成。

當地人每天都在看著購買力蒸發、美元又不易取得。

穩定幣給了他們另一條出路:

只要上網、有錢包,就能直接持有 USDT 或 USDC,

等於在手機裡開了一個「私人美元帳戶」,這不是投資讓資產升值,僅是保有金融生存權。

對這些人而言,穩定幣是改變生命的繩索。

三、金融市場與 DeFi / RWA:鏈上美元的血液

在區塊鏈金融世界裡,穩定幣是一切交易的底層燃料。

它作為美元等價資產,滲入借貸、做市、保險、衍生品與結構化產品,讓整個鏈上金融系統能「呼吸」。

下一步更關鍵的是 RWA(Real World Assets)上鏈。

國庫券、商業票據、基金份額這些真實資產被代幣化後,形成一條可監管的鏈上收益曲線。

結果是什麼?

傳統機構可以用穩定幣參與鏈上收益,而 DeFi 生態也能接上真實世界的資產池——

這就是「現實金融數位化」的轉折點。

不是去中介化,而是換中介

我認為許多幣圈人對於區塊鏈的應用最大的誤會最大誤會之一是:去中介化

以穩定幣為例,它的出現,並不是讓銀行或中介「消失」,而是讓中介角色被重新洗牌。因為持有穩定幣收付會有一些門檻挑戰:

技術與作業風險:私鑰保管、合約漏洞、跨鏈橋安全性,這些都不是財務會計能自己解的題。 一個錯誤操作,就可能讓幾十萬美元瞬間蒸發。

法遵與制裁風險:收穩定幣不是黑箱作業,反而更容易留下足跡。KYC / AML、黑名單同步、交易可追蹤但需可稽核,這些都需要有懂區塊鏈又懂監管的機構中介協助。

會計認定與稅務處理:收付穩定幣要怎麼入帳?在財報上是現金等價物還是數位資產?這些問題讓審計師與 CFO 都頭大。因此,新的「鏈上會計」與「合規代管」服務應運而生。

從產品到平台:誰會成為「穩定幣銀行」?

穩定幣的故事正在從「單一產品」走向「整合平台」。

接下來的戰爭已經不是誰更快更便宜,而是——誰能把錢的所有功能,重新打包成一個新銀行體驗。

一、從幣到銀行:把金融的四件事裝進一個 App

下一階段的競爭焦點,是誰能把

支付 + 現金管理 + 收益工具(RWA)+ 融資能力

全部整合在一起,變成一個「穩定幣銀行」。

對使用者來說,介面可能長得跟傳統網銀一模一樣:

有帳戶、有對帳單、有批次撥款、有 API,甚至使用者不需要知道自己正在使用穩定幣。

二、網路原生結算層:當「金流」變成一種 API

穩定幣最終不只是「加密世界的美元」,而會演化成網路原生的結算層。

想像一下,過去企業接的是雲端運算(AWS)、雲端儲存(Google Drive),未來他們也會接「雲端美元」(USDC、USDT 或國家級穩定幣)。

錢不再需要銀行「發送」,而是透過 API 「呼叫」。

清算不再等批次日,而是隨時上鏈、即刻結算。配合著 AI 能力,收支的業務與邏輯將會與以往大相庭徑。

穩定幣的結算層,不是要取代現有金融,而是與它並存、互補。

當這一切發生時,表面上你還在用「穩定幣轉帳」,但底層的全球金融基礎設施,已在悄悄重寫。

就像雲端運算取代了資料中心、串流取代了 CD,下一個被軟體重寫的,就是金融本身。

而這場重構沒有煙火,只有程式碼。它靜悄悄發生在你看不見的鏈上:

重新定義——什麼是錢、誰能發錢、以及錢要去哪裡。