什麼是「錢」?寫給一般人的金錢持有指南

錢是什麼?你真的認識錢嗎?

金錢是如此美好。

我們使用金錢交換生活所需之物,過上溫飽、舒適的生活;我們使用金錢來滿足個人的慾望,無論好壞,都能多滿足一點對生命的追求。

但你真的了解錢是什麼嗎?很多人可能會認為錢僅僅是你手上的紙鈔或,銀行帳戶裡的顯示的數字。

所以你會…

不敢投資,因為害怕「錢」消失了。但持有的現金價值仍隨著通貨膨脹變得越來越少

過度節省,因為害怕手上沒有「錢」,日子過得苦又不快樂

用沒有效率的方式勞動,來換取「錢(現金)」,不但累又沒太大收穫

如果你也曾對這些事情感到困惑或著有共鳴,那麼讓我們來更加深入了解錢的本質,一起做出更好的金融決策吧!

錢是什麼?

金錢的哲學 - 錢是什麼?

錢就是購買力的體現。

它使我們能夠交換商品和服務,滿足我們的需求和慾望。然而,要了解錢的真正價值,我們需要考慮到它所代表的更深層次的含義。

來個簡單的好了,錢不是什麼?

實體商品:汽車、手錶、包包

虛擬資產:IP 產權

要滿足錢的定義,至少必須滿足交易之媒介、價值之儲存、以及計價之單位。而上述的資產或物品,基本上都難以有立即的流動性(馬上可以交易),或是可以承載價值。

不動產是我認為較特別的存在,傳統的金錢理論不把不動產當成錢,但它確實是優秀的資產,儘管流動性極低,但有很好的價值儲存功能(人們常說的抗通膨)、以及計價之單位(每坪價格)。

例如,錢的價值可能會受到通膨的影響,這意味著我們的購買力可能會隨著時間而變得更低。辛苦賺得錢就這樣莫名其妙一直縮水,氣!

購買力體現在哪裡?我要持有什麼樣的「錢」

這也是資產配置的概念。

你的選擇除了現鈔與銀行存款外,錢還可以體現在各種不同的形式中。

例如…

擁抱價值與信用:金融資產,如股票、債券和基金

重視儲藏價值儲藏:選擇房地產、黃金,甚至是比特幣

如果你很擔心你的「錢」因為投資或購買上述的東西消失或變少呢?

要記住這些東西都是「錢」,而擁有現金也並非完全沒有風險,以台灣法幣新台幣來說,一年通貨膨脹 2%~ 3%,持有的價值是持續在減少的。

遑論在某些新興國家,法幣貶值的速度更快,例如土耳其里拉,在 2023 年一年就貶值了 50%,也就是年初你還能照三餐吃飯,年底你的只能縮衣節食一天一餐..

這個跌幅比加密貨幣還兇猛呢。

因此通過將資金分配到不同的資產類別中,我們可以實現資產的多元化,試圖降低風險並提高投資回報。

那麼,在不同的時期,我們要如何去配置資產呢?

認識一下貨幣金字塔,或許你會對錢有更好的理解。

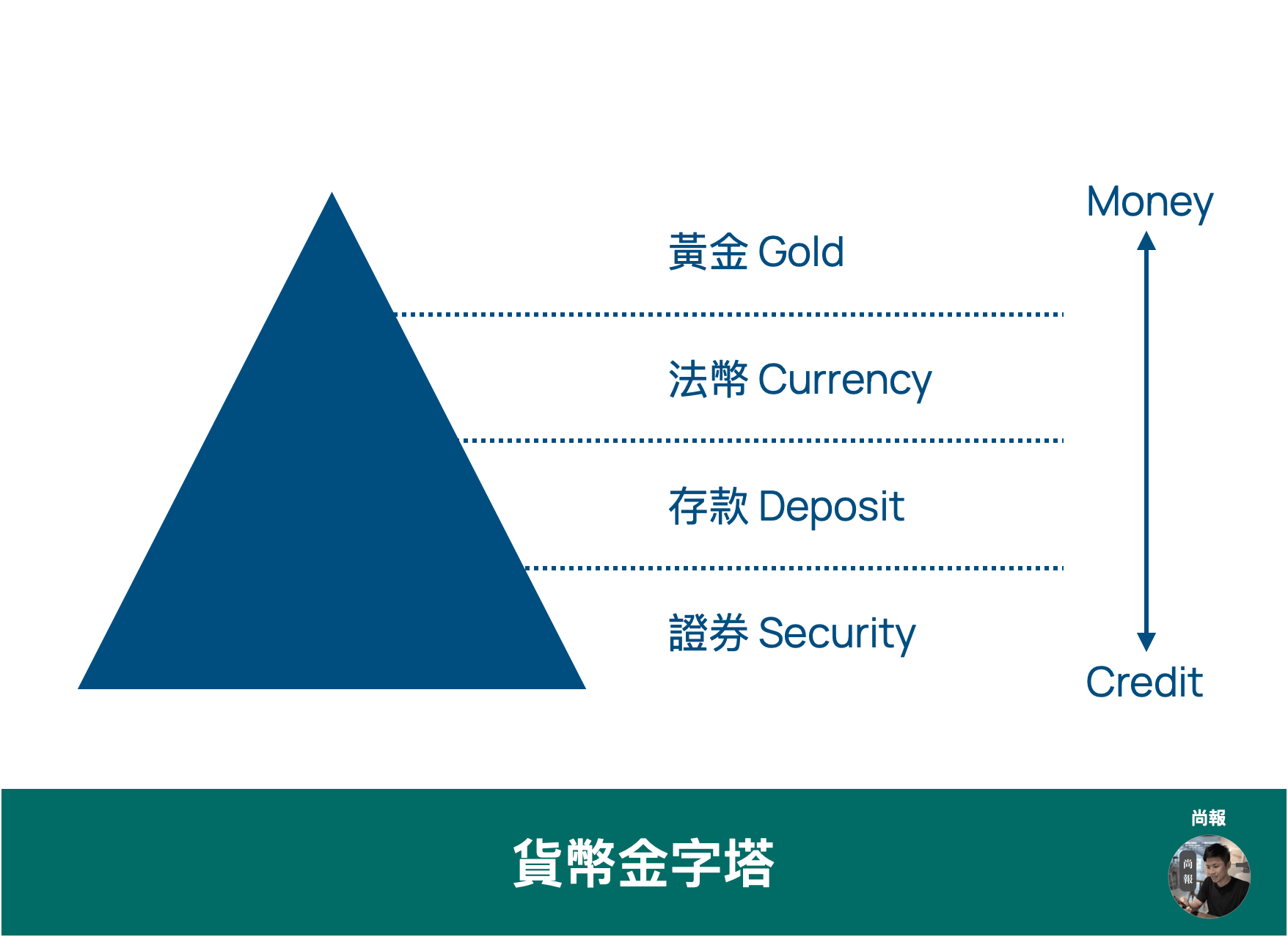

認識貨幣金字塔

絕大多數人對於貨幣的認知通常源自於生活經驗,然而對貨幣的認知可能存在的偏誤,源自於將不同層級的貨幣工具放在同一個層面同一個標準上去考量所致。

根據經濟與貨幣學教授 Perry Mehrling 的理論,貨幣可以區分成「金錢 Money」與「信用 Credit」,歸類金錢的貨幣,擔保力較高。

如圖所示,愈上層代表擔保力高,這整個階層就被稱為貨幣金字塔。

要注意到「金錢 Money」 是可以直接用於支付與交易,而「信用 Credit」需要有更佳上層的貨幣支撐才能存在。

以一般民眾的角度來說,銀行存款以上的層級都是貨幣;

以銀行的角度來說,國家發行的鈔券以上的層級才是貨幣

以中央銀行這個職能為清算國際收支帳戶的角度來說,只有黃金才是貨幣。

在這個貨幣層級金字塔裡面,越上層則貨幣屬性越強,越下層則信用屬性越強。

位於較上階的貨幣可以發行較下階的貨幣,像是銀行可以根據自己的資產儲備去「放款」,增加市場上貨幣的流通。然而下位階的貨幣是無法透過信用發行上位階貨幣的。

信用可以不斷累積發整成不同的金融商品,這些金融商品若出現流動性問題(例如:銀行的現金不足),會馬上變得一文不值。2008 年的金融海嘯便是信用商品的負面連鎖效應。

貨幣的最上層,也就是擔保發行法幣的根基資產,以前是黃金,這個黃金並非你從銀行買賣的數字黃金,是實體躺在某個地方的黃金。

也就是說,金本位時代時,若某天發生價值崩潰時,人們相信貨幣、股票、銀行存款都沒有價值時,就要擁有實體的黃金作為最終的價值儲藏。

不過今天早就脫離了金本位制度,最上層的根基資產還有了政府公債等有價證券。

現代的金融將根基的抵押,從實體的金條轉變成對政治權力的壓注,因為政府公債背後代表的就是美國政府的武力與政經實力。

掌握配置好錢的時機

錢並不是一種單一實體,而是有高低之分以及各種不同形式和特徵,根據其性質和用途配置與利用。

我認為配置的關鍵是「時間點」。時機好的時候,風一吹,豬都會飛。

平常儲備好關於錢、財富的知識,關注全球經濟發展,就可以採取正確行動,那麼你不需要是投資專家也可以致富。

景氣好時,貨幣金字塔會信用擴張、銀行會放款(信貸、房貸等),來製造「錢」,此時適合把錢放在證券、股票、衍伸性金融商品。

景氣不好時,金錢的流通量會底層開始緊縮,以信用形式製造出來的錢會開始被收回、違約、引發危機,此時保有現金、債券、房地產等保值的形式,最為安全。

此外你除了必要支出以外,可以每個月定期定額投入市場指數,則是長期資產增長的必勝做法。

現在我們可以做什麼?

綜上所述,認識錢的本質和不同形式是我們現代人的首要任務。這讓我們可以更好地管理財務,降低風險,並實現長期的財務目標。

同时,我們也應該思考一些問題,例如:

是否僅擁有法幣而不進行投資是一個合理的選擇?

如何判斷景氣好壞的時機?

投入市場究竟是投入什麼?

此文寫作的時間點,台灣的景氣燈號正好由藍轉綠、台股破新高兩萬點,或許意味著我們正處於一段景氣循環的上升段之中。

這些問題有助於我們深入思考錢的意義和價值,並找到適合自己的財務策略。如果你擔心自己來不及思考資產的佈局,也不用擔心。

景氣是循環的,學習好相對應的知識與技能,永遠都有資產成長的機會。往後的文章我也會ㄧ一分享自己對於這些問題的一些思考。